قمار بزرگ آمریکا روی تنگۀ هرمز

به گزارش سرویس انرژی تابناک به نقل از روزنامه فرهیختگان: علاوه بر چین و روسیه، دولتهای منطقه و همسایگان ایران تلاشهای دیپلماتیک زیادی برای جلوگیری از وقوع یک جنگ بین ایران و آمریکا دارند. تحلیلگران میگویند این تلاشهای دیپلماتیک از دو جنبه حائز اهمیت است. اولاً اینکه تصور اغلب کشورهای منطقه این است که در صورت وقوع جنگ، آسیب آن کل منطقه را درگیر خواهد کرد. ثانیاً، در صورت آسیب احتمالی به ایران، توازن در منطقه به نفع رژیم صهیونیستی خواهد چرخید، اتفاقی که برای هیچکدام از دولتهای بزرگ منطقه اعم از ترکیه، عربستان سعودی و دیگر بازیگران خوشایند نخواهد بود. در سوی دیگر، برخی بازیگران فرامنطقهای نیز درحال انجام تلاشهایی برای جلوگیری از این درگیری نظامی هستند. این تلاشها نیز علاوه بر اینکه از سوی دوستان ایران در حال پیگیری است، با اطلاع و برآورد آنها نیز تطبیق دارد که وقوع یک جنگ بزرگ در خاورمیانه میتواند تبعات زیادی بر جریان تجارت جهانی انرژی بگذارد، اتفاقی که بازنده بزرگ آن علاوه بر کشورهای همسایه ایران، قدرتهای اقتصادی بزرگ آسیایی هستند. در گزارش پیش رو به این موضوع پرداخته میشود که سهم خلیجفارس و تنگههرمز و همچنین فراتر از آن، سهم خاورمیانه در مبادلات انرژی و تجارت جهانی چقدر است.

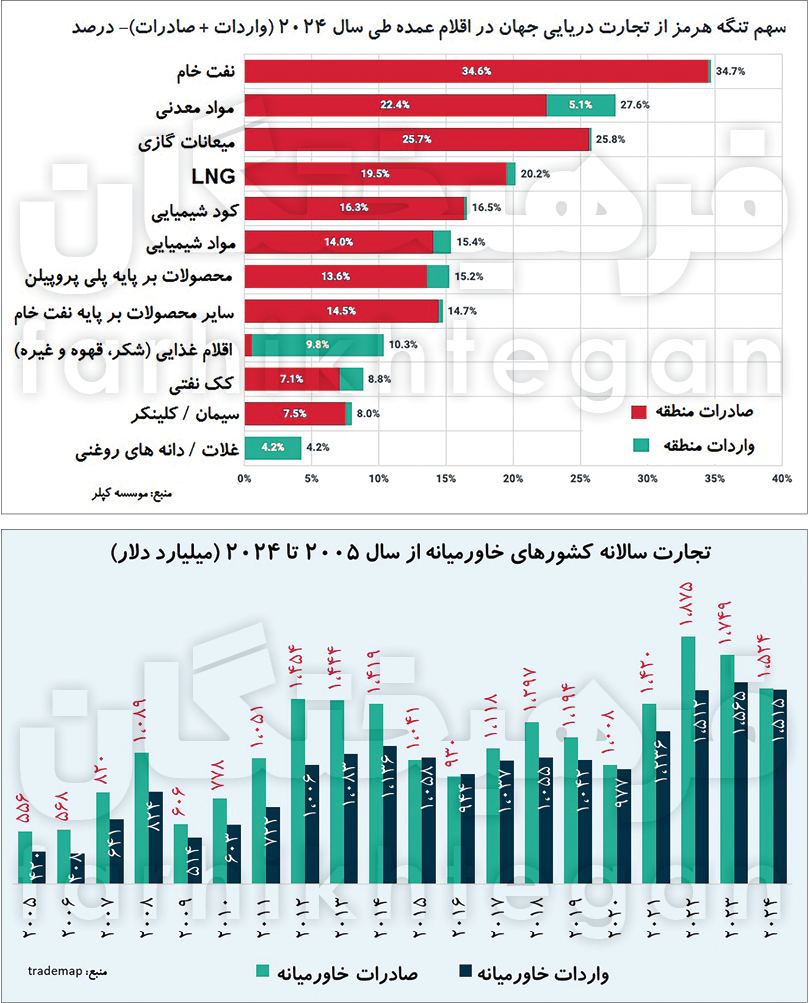

سهم تنگۀ هرمز از تجارت نفت و کالا

با ورود آمریکا به جنگ با ایران، پیشبینی میشود سطح تنش در خاورمیانه و دامنه آن افزایش یابد. در این بین، یکی از گزینههای جدی ایران برای پاسخ به حمله آمریکا، جلوگیری از ترددها در تنگه هرمز خواهد بود. تنگه هرمز، واقع بین عمان و ایران، خلیج فارس را به دریای عمان و دریای عرب متصل میکند. این تنگه به اندازه کافی عمیق و پهن است که بتواند بزرگترین تانکرهای نفت خام و کالاهای تجاری دنیا را اداره کند. در باریکترین نقطه، این تنگه تنها ۳۳ کیلومتر عرض دارد که آن را شلوغ و خطرناک میکند.

براساس گزارشهای مختلف، کشورهای حوزه خلیج فارس تقریباً یکسوم نفت جهان را تولید میکنند و تنگه هرمز در قلب یکی از مناطق اصلی تولید نفت جهان قرار دارد. این تنگه با پنج عضو سازمان کشورهای صادرکننده نفت (اوپک) یعنی عربستان سعودی، ایران، عراق، کویت و امارات و همچنین دو تولیدکننده دیگر، قطر و عمان، هممرز است. آژانس بینالمللی انرژی پیشبینی کرده سهم خاورمیانه از تولید نفت جهانی در سال گذشته ۳۱ درصد بوده است. در بسیاری از گزارشها درخصوص تنگه هرمز، عمدتاً تمرکز بر تجارت نفت است، اما در ادامه براساس دادههای مؤسسه کپلر، به بررسی طیف قابل توجهی از اقلامی پرداخته میشود که تجارت آنها وابسته به تنگه هرمز بوده و هرگونه آسیب به آن، تأثیرات قابل توجهی بر روند تولید و مصرف و تجارت آن خواهد گذاشت.

35 درصد سهم از تجارت نفت خام: براساس دادههای مؤسسه کپلر، بسته شدن تنگه هرمز به شدت بر جریان نفت خام تأثیر خواهد گذاشت، بهطوریکه درمجموع 34.7 درصد از کل تجارت جهانی نفت خام از طریق تنگه هرمز عبور میکند. طبق گزارش اداره اطلاعات انرژی آمریکا، در سال ۲۰۲۴، جریان نفت و محصولات نفتی از طریق این تنگه 20 میلیون بشکه در روز یا معادل ۲۰ درصد از مصرف جهانی نفت بوده که در سال 2025 نیز تغییر محسوسی نکرده است. همچنین اکثر نفتهایی که از این تنگه عبور میکنند، هیچ وسیله جایگزینی برای خروج از منطقه ندارند، اگرچه برخی خط لولههای جایگزین احداث شده که میتوانند تنگه هرمز را دور بزنند.

20 درصد تجارت گاز طبیعی: آمارهای کپلر میگوید هرگونه اختلال در تنگه هرمز، سهم ۲۰ درصدی جریان جهانی LNG که از طریق این مسیر منتقل میشود را به شدت تحت تأثیر قرار خواهد داد.

26 درصد از تجارت میعانات گازی: طبق دادههای کپلر، نزدیک به 26 درصد از میعانات گازی جهان از طریق تنگه هرمز صادر شده و بخش عمده آن به آسیا عرضه میشود.

15 درصد از تجارت محصولات/مواد شیمیایی: صادرات محصولات تصفیهشده و متانول منطقه برای بازاهای آسیایی و اروپا بسیار مهم است و هرگونه اختلال در آن، جریان گازوئیل، خوراک پتروشیمی و تأمین سوخت بانکرینگ فجیره را تحت تأثیر قرار خواهد داد. براساس آمارهای کپلر، سهم تنگه هرمز از تجارت دریایی محصولات/مواد شیمیایی در سال 2024 حدود 15.4 درصد بوده است. طبق آمارها 15.2 درصد از تجارت دریایی محصولات بر پایه پلیپروپیلن در جهان از تنگه هرمز عبور میکند. کاهش جریان محصولات بر پایه پلیپروپیلن به ویژه به کشورهای آسیایی عضو OECD و اروپا آسیب خواهد رساند، زیرا دومی جایگزین گازوئیل تحریمشده روسیه با حجمهای خاورمیانه (و سایر کشورها) میشود. کاهش صادرات محصولات بر پایه نفت خام بیشتر بر پالایشگاهها در جنوب شرقی آسیا و ایالات متحده تأثیر میگذارد که از سال 2022 تا حدودی واردات از روسیه را با نمونههای خاورمیانه جایگزین کردهاند. همچنین، مرکز بانکرینگ فجیره امارات متحده عربی که در خارج از تنگه هرمز واقع شده، با کمبود شدید سوختهای کشتیرانی مواجه خواهد شد. براساس آمارهای کپلر در سال 2024 روزانه 233 هزار بشکه محصولات بر پایه نفت خام از این منطقه عبور کرده است.

16 درصد از تجارت کودهای شیمیایی: شاید تا به حال نشنیده باشید که منطقه خاورمیانه یکی از بزرگترین صادرکنندگان کود شیمیایی و مواد اولیه آن است. براساس دادههای کپلر در سال گذشته میلادی حدود 16.5 درصد از کل صادرات دریایی کود در جهان از تنگه هرمز عبور کرده است. دریافتکنندگان اصلی شامل هند، برزیل و چین هستند.

14 درصد از واردات اقلام غذایی: وابستگی کشورهای منطقه به واردات کشاورزی از طریق تنگه هرمز - به ویژه غلات، دانههای روغنی و شکر - امنیت غذایی منطقهای را در برابر اختلالات بسیار آسیبپذیر میکند. براساس دادههای کپلر، در سال 2024 حدود 14.5 درصد از واردات دریایی غلات، دانههای روغنی، شکر، قهوه و غیره از تنگه هرمز وارد کشورهای منطقه شده است.

سهم 8 تا 9 درصدی سیمان و کلینکر: این منطقه حجم قابل توجهی از صادرات سنگ آهک به هند و بنگلادش و همچنین سیمان و کلینکر به آفریقا ارائه میدهد. براساس آمارها، طی سال گذشته 27.5 درصد از مواد معدنی صادراتی جهان از طریق دریا مربوط به تنگه هرمز بوده است. همچنین حدود 8.8 درصد از کک نفتی و 8 درصد از صادرات سیمان و کلینکر از طریق تنگه هرمز صادر شده است.

خاورمیانه؛ قلب صنعت نفت و شاهراه تجارت

اغلب کارشناسان نظامی و کارشناسان روابط بینالملل معتقدند شروع یک جنگ فراگیر بین ایران و آمریکا میتواند فراتر از مرزهای ایران رفته و کل خاورمیانه را درگیر خود کند. به اعتقاد آنها در این صورت فقط تنگه هرمز نیست که میتواند محل نزاع و درگیری و انسداد شبکه تجارت جهانی نفت و گاز باشد، بلکه شعلههای آتش در منطقه میتواند به کل خاورمیانه گسترش یابد.

براساس گزارشهای آژانس بینالمللی انرژی، خاورمیانه با ذخایر کمهزینه و با عمر طولانی (حدود ۴۸ تا ۵۲ درصد از ذخایر نفت اثباتشده) و تولید متغیر (حدود ۳۰ تا ۳۳ درصد از عرضه نفت خام) و با در اختیار داشتن بخش عمدهای از ظرفیت مازاد جهان و کنترل گلوگاههای دریایی کلیدی، نقش کلیدی در بازار نفت جهانی ایفا میکند.

صادرات نفت خام دریایی حدود ۲۰ تا ۲۲ میلیون بشکه در روز، عمدتاً به آسیا با شاخصهای نفت ترش است. در این منطقه حدود ۱۱ تا ۱۳ میلیون بشکه در روز تقطیر با تبدیل عمیق (هیدروکراکینگ، ارتقای پسماند) و ادغام فزاینده تبدیل نفت خام به مواد شیمیایی صورت میگیرد.

این منطقه با حدود یکسوم عرضه جهانی و بیشترین ظرفیت مازاد، تغییرات سیاستی در منطقه، قیمت نهایی، نوسانات و چرخههای موجودی را تعیین میکند. هزینههای پایین استخراج و بهرهوری بالای چاه، پایینترین نقطه منحنی هزینه جهانی را تثبیت میکنند و در دوران رکود، بشکههای پرهزینهتر را از میدان به در میکنند.

گلوگاههای حیاتی تنگه هرمز (حدود ۱۷ تا ۲۱ میلیون بشکه در روز)، بابالمندب (حدود ۶ میلیون بشکه در روز) و سوئز/سومد (حدود ۴ تا ۶ میلیون بشکه در روز)، تفاوتهای حمل و نقل، بیمه و منطقهای را شکل میدهند و همچنین میتوانند در زمان جنگ و درگیری به یک نقطه بحرانی در تجارت جهانی تبدیل شوند.

طیف گستردهای از گریدهای ترش متوسط-سنگین که با معیارهای منطقهای قیمتگذاری شدهاند، از فعالیتهای پالایشگاههای آسیایی و اختلاف قیمت ترش-شیرین پشتیبانی میکنند. همچنین صادرات نفت، کسری بودجههای مالی و سرمایهگذاریهای دولتی را تأمین میکند و ثبات بلندمدت بالادستی و برنامههای ظرفیت ضدچرخهای را تقویت میکنند.

سهم خاورمیانه از تولید نفت به 40 درصد میرسد

براساس برآوردهای آژانس بینالمللی انرژی سهم خاورمیانه از تولید نفت جهانی در سال گذشته ۳۱ درصد بوده و تا سال ۲۰۵۰ به ۴۰ درصد افزایش خواهد یافت و صادرات به آسیا بر جریان تجارت نفت و گاز غالب خواهد شد.

آژانس بینالمللی انرژی تخمین میزند تولید نفت خام خاورمیانه در سال ۲۰۲۴ حدود 30.2 میلیون بشکه در روز از مجموع 97.5 میلیون بشکه در روز تولید جهانی باشد. در این گزارش آمده است که تولید منطقهای در سال ۲۰۳۵ به 33.6 میلیون بشکه در روز و در سال ۲۰۵۰ به کمی کمتر از ۴۴ میلیون بشکه در روز افزایش خواهد یافت که طبق محاسبات مؤسسه خبری-مطالعاتی AGBI، به ترتیب ۳۳ و ۴۰ درصد از تولید جهانی را تشکیل میدهد.

آژانس بینالمللی انرژی تخمین میزند این افزایش تولید، خاورمیانه را قادر میسازد تا همچنان صادرکننده برتر نفت باقی بماند و در سال ۲۰۳۵، سه برابر بیشتر از آمریکای شمالی، دومین صادرکننده بزرگ، نفت صادر کند.

علاوه بر گسترش صادرات، تقاضای نفت در منطقه نیز افزایش خواهد یافت و در سال ۲۰۳۵ به 9.2 میلیون بشکه در روز خواهد رسید که ۱۰ درصد نسبت به وضعیت فعلی افزایش خواهد یافت و در سال ۲۰۵۰ به 11.6 میلیون بشکه در روز خواهد رسید. آژانس بینالمللی انرژی میگوید استقبال محدود از خودروهای برقی و گسترش قابل توجه تولید پتروشیمی که محصولات آن از نفت و گاز ساخته میشوند، دلایل اصلی افزایش تقاضای نفت منطقهای خواهند بود. این گزارش میگوید: «تولید گاز طبیعی خاورمیانه از سال ۲۰۱۰ تا ۲۰۲۴ افزایش قابل توجهی یافته و در سال گذشته به ۷۱۷ میلیارد مترمکعب رسیده که ۱۷ درصد از تولید جهانی را تشکیل میدهد. این رقم در سال ۲۰۳۵ به ۱۰۹۲ میلیارد مترمکعب و در سال ۲۰۵۰ به ۱۳۹۳ میلیارد مترمکعب خواهد رسید. AGBI بر اساس پیشبینیهای IEA محاسبه کرده است که این سطوح تولید به ترتیب ۲۲ و ۲۵ درصد از تولید جهانی را تشکیل خواهد داد. این بدان معناست که خاورمیانه بیش از نیمی از کل تولید گاز طبیعی اضافی را در ربع قرن آینده تأمین خواهد کرد.» براساس این گزارش «خاورمیانه شاهد بزرگترین گسترش عرضه (گاز طبیعی) در بین تمام مناطق است. قطر در این منطقه پیشرو است که بیشتر این تولید اضافی برای افزایش صادرات LNG این کشور استفاده میشود. عربستان سعودی تولید گاز غیرهمراه را برای تأمین تقاضای رو به رشد برق و جایگزینی آن با نفت در سیستم برق افزایش میدهد.»

تجارت 3 هزار میلیارد دلاری خاورمیانه

طبق تحقیقات و تحلیلهای ریستاد انرژی (rystadenergy)، خاورمیانه در مسیر پیشیگرفتن از آسیا و تبدیل شدن به دومین تولیدکننده بزرگ گاز جهان در سال ۲۰۲۵ است و تنها پس از آمریکای شمالی قرار میگیرد. تولید گاز در خاورمیانه از سال ۲۰۲۰ حدود ۱۵ درصد رشد داشته است و این رشد آینده و عزم تولیدکنندگان منطقهای را برای کسب درآمد از ذخایر گاز و توسعه پتانسیل صادرات برای تأمین تقاضای جهانی، برجسته میکند.

این منطقه در حال حاضر حدود ۷۰ میلیارد فوتمکعب در روز (Bcfd) گاز تولید میکند؛ رقمی که پیشبینی میشود به لطف تحولات قابل توجه در عربستان سعودی، ایران، قطر، عمان و امارات متحده عربی تا سال ۲۰۳۰، ۳۰ درصد و تا سال ۲۰۳۵، ۳۴ درصد افزایش یابد. تا سال ۲۰۳۰، این منطقه ۲۰ میلیارد فوتمکعب دیگر به تولید خود اضافه خواهد کرد که معادل نیمی از کل تقاضای گاز اروپا تا به امروز است. ریستاد انرژی معتقد است با امضای قراردادهای بلندمدت گاز و افزایش حجم صادرات، خاورمیانه در مسیر تبدیل شدن به یک قطب کلیدی انرژی برای کشورهایی است که به دنبال منابع پایدار و قابل اعتماد گاز طبیعی هستند. درخصوص نفت هم براساس برآوردهای آژانس بینالمللی انرژی سهم خاورمیانه از تولید نفت جهانی در سال گذشته ۳۱ درصد بوده تا سال ۲۰۵۰ به ۴۰ درصد افزایش خواهد یافت و صادرات به آسیا بر جریان تجارت نفت و گاز غالب خواهد شد.

دادههای نقشه تجارت TradeMap (وابسته به آنکتاد و سازمان تجارت جهانی) نشان میدهد حجم کل تجارت منطقه خاورمیانه از حدود 1000 میلیارد دلار در سال 2005 به بیش از 3 هزار میلیارد دلار در سال 2024 رسیده است. طی سال 2024 از رقم 3 هزار میلیارد دلاری، حدود 1500 میلیارد دلار مربوط به صادرات و به همین مقدار مربوط به واردات منطقه بوده است. طبق آمارها، بخش بزرگی از صادرات کشورهای خاورمیانه مربوط به بخش انرژی است. این نقش صادراتی برای کشورهای اصلی مانند عربستان سعودی، عراق، امارات، کویت و قطر و حتی ایران بسیار برجسته است. در اکثر کشورهای شورای همکاری خلیجفارس سهم انرژی در کل صادرات بسیار بالاست. مثلاً نفت و فراوردههای آن حدود ۷۵ درصد از درآمدهای صادراتی عربستان و عمان را تشکیل میدهد. در امارات متحده عربی بیش از ۵۰ درصد از کل صادرات از حوزه سوخت و انرژی است.