فریب بانکی با فرمول جادویی تعیین میزان بازپرداخت

فرمولی جادویی بانکی که وام 18 درصدی را 19.5 تا 20.6 محاسبه می کند

برای خیلی ها سوال است که سود تسهیلات بانکی چطور محاسبه می شود؟ بخصوص آن هایی که بیشتر سر از حساب و کتاب در می آورند، متوجه می شوند فرمول هایی که قبلاً برای محاسبه سود و اقساط بانک به کار می رفت، الان دیگر با اعداد و ارقامی که در صورتحساب تسهیلاتی که از بانک می گیرند، چندان جور در نمی آید از طرف دیگر برای آن هایی که اهل دقت بیشتر هستند، این سوال حتماً پیش آمده است که چرا در ماه های اول پرداخت اقساط تسهیلات، در صورتحساب، مبلغ کمتری از اصل وام آن ها تسویه می شود؟

به گزارش خراسان، مجموعه این موارد، شائبه ای را ایجاد کرده است که بانک ها سودهای آن چنانی را از مشتریان می گیرند. البته در این میان بانک مرکزی در سال 86 در بخشنامه ای به بانک ها فرمولی را ابلاغ کرده است که موجب پرداخت سود بیشتر توسط وام گیرندگان می شود. این تفاوت باعث شده که بسیاری از مردم که اقساط خود را با فرمول قبلی محاسبه می کنند، با مشاهده مبلغ بالاتر در اقساط پرداختی، دچار ابهام شوند. کلید رفع ابهام به فرمول ابلاغ شده از سوی بانک مرکزی باز می گردد فرمولی که باعث می شود نرخ سود پرداختی که با فرمول ساده ولی مورد محاسبه عموم مردم برای نرخ 18 درصد به رقمی معادل 19.6 تا 20.6 درصد برسد. به این ترتیب مردمی که برای دریافت وام با نرخ سود ۱۸ درصد اقدام می کنند، عملا بدون این که مطلع باشند فریب می خورند و ۲ درصد سود بیشتر پرداخت می کنند. علاوه بر این اکنون بسیاری از بانک ها و موسسات برای پرداخت تسهیلات، بخشی از وام را تا پرداخت قسط آخر ضبط می کنند. در هر صورت در این گزارش سعی می کنیم در قالب تشریح مکانیسم تعیین اقساط، به برخی سوالات در زمینه نحوه محاسبه سود و اقساط بانکی پاسخ دهیم. نکاتی که شاید کمتر دیده و یا شنیده باشید!

آیا نرخ سود تسهیلات بیشتر از 18 درصد است؟

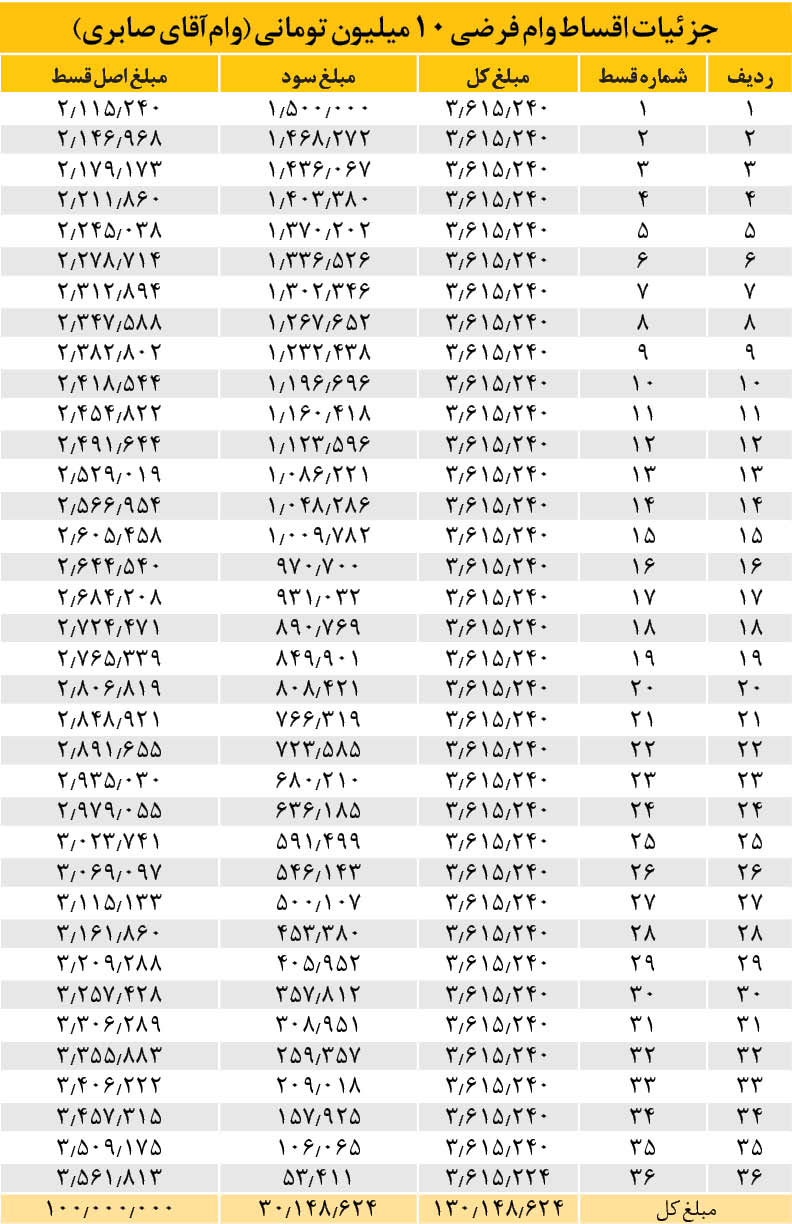

آقای صابری، از آشنایان ما و یکی از مشتریان خوش حساب بانکی است که تعریف می کرد 3 سال قبل وامی 10 میلیون تومانی را از بانک گرفته بود و به تازگی اقساط آن به پایان رسیده است. او می گفت که اقساط من ماهانه 361 هزار و 524 تومان بود. با این حال یک حساب سرانگشتی کردم و دیدم که مجموع 36 قسطی که به بانک داده ام، جمعاً 13 میلیون و 14 هزار و 864 تومان بوده است. یعنی کل بازپرداختی که به بانک داشته ام، نسبت به اصل وام، حدود 30 درصد بیشتر بوده است! او با حالت اعتراض از من سوال کرد که چطور می گویند سود تسهیلات بانکی 18 درصد است؟

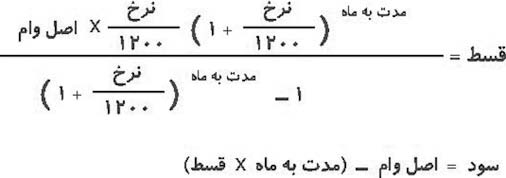

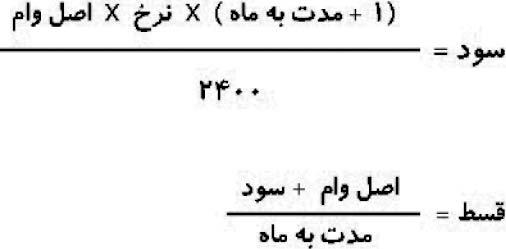

من که به واسطه رشته تحصیلی ام، مدتی در مورد نحوه محاسبه سودهای بانکی تحقیق کرده بودم، سعی کردم این مسئله را به شرحی که در ادامه می آید برایش کمی روشن کنم.اولین موضوعی که به آقای صابری گفتم این بود که نرخ سود تسهیلات بانکی برای یک سال 18 درصد است و طبیعی است که وقتی کل بازپرداخت سه ساله را با اصل وام مقایسه کنیم، با نسبت های به مراتب بیشتر از 18 درصد مواجه شویم. برای او مثالی از محاسبه نرخ سود زدم که البته در ادامه، تناقض او را بیشتر هم کرد!

تناقض جدید؛ آیا نرخ سود تسهیلات کمتر از 18 درصد است؟

جزئیات پرداخت اصل و سود وام در هر قسط

من سعی کردم جزئیات دو قسط از اقساط مساوی وام آقای صابری را برایش توضیح و به او نشان بدهم که اولاً او در این سه سال چطور هم سود و هم اصل وام را در قالب اقساط پرداخت کرده است و ثانیاً چرا با وجود این که اقساط، به ظاهر مساوی هستند، در صورتحساب بانک، ابتدا بیشتر سود می پردازیم و به مرور و در ماه های آخر، بیشتر پرداختی ما در قالب اقساط، مربوط به اصل وام است و اصولاً این کار چه دلیلی دارد؟ البته برای این کار به آقای صابری گفتم اینترنت گوشی اش را روشن کند و به قسمت محاسبه سود تسهیلات در سایت یکی از بانک ها و به عنوان مثال بانک ملی برود.

· فرض کنید که شما کل مبلغ وام را تنها یک ماهه از بانک وام گرفته اید. اگر در سایت فوق، جزئیات چنین وامی را برای یک ماه و با نرخ 18 درصد وارد کنیم، مبلغ بازپرداخت یک ماهه این وام، 10 میلیون و 150 هزار تومان خواهد بود. به عبارت دیگر سودی که آقای صابری باید به بانک بپردازد، 150 هزار تومان است. بنابراین بانک، این مبلغ را از مبلغ معادل اولین قسط وی در وام 36 ماهه که 361 هزار و 524 تومان است، کم می کند. با این حساب مانده تفاضل، همان اصل وامی است که در اولین قسط می پردازد. یعنی رقم 211 هزار و 524 تومان.

· اما برای قسط دوم، بانک عملاً چکار می کند؟ تا الان آقای صابری 211 هزار و 524 تومان از اصل وام (10 میلیونی) را بازپرداخت کرده است. برای قسط دوم، بانک فرض می کند که آقای صابری، یک وام یک ماهه دیگر، منتهی این بار به مبلغی معادل با 9 میلیون و 788 هزار و 476 تومان (یعنی 211 هزار و 524 تومان کمتر از 10 میلیون تومان) را از بانک دریافت کرده است. مجدداً با استفاده از سایت فوق و با در نظر گرفتن بازپرداخت یک ماهه، وی می بایست 9 میلیون و 935 هزار و 303 تومان به بانک برگرداند. این به معنی سودی معادل با 146 هزار و 827 تومانی است که در قسط دوم مستتر است. اگر این رقم را از مبلغ اقساط 36 ماهه کم کنیم، مشخص می شود که آقای صابری برای ماه دوم، عملاً 214 هزار و 696 تومان از اصل وام را باید بپردازد. همین فرآیند برای اقساط دیگر هم انجام می شود و همان قدر که اصل وام را بیشتر و بیشتر می پردازیم، سهم سود در اقساط هم کمتر و کمتر می شود. به طوری که آقای صابری در قسط آخر، تنها 5 هزار و 341 تومان سود و 156 هزار و 181 تومان اصل وام را می پردازد. بنابراین با توجه به این که در هر ماه از 36 ماهی که آقای صابری باید قسط بدهد، عملاً وی ماهانه مبلغ کمتری را وام می گیرد، لذا 18 درصد، ماه به ماه به مبلغ کمتری تعلق گرفته بنابراین دلیل این که کل پرداختی وی، در مقایسه با اصل وام، کمتر از 18 درصد می شود (به عنوان مثال وام یک ساله آقای صابری) به این موضوع مربوط است. جدول روبه رو، جزئیات هر قسط از وام سه ساله آقای صابری را نشان می دهد.

آن هایی که از قدیم سرشان به اصطلاح در حساب و کتاب بوده اذعان دارند که چندین سال است که حساب و کتاب آن ها در مورد سود و میزان اقساط تسهیلات با صورتحسابی که از بانک ها می گیرند چندان نمی خواند و بانک ها ظاهراً با یک نرخ سود، مبلغ بیشتری از مشتریان می گیرند. در پاسخ به این موضوع، بررسی ما نشان می دهد که سوال به وجود آمده کاملاً بجاست. چرا که فرمول محاسبه سود و اقساط در بانک ها چندین سال است تغییر یافته است.

با این حساب اگر آقای صابری ما با فرمول قدیم، می خواست جزئیات وام 3 ساله 10 میلیونی خود را محاسبه کند، سودی که بابت وام باید پرداخت می کرد 2 میلیون و 775 هزار تومان بود. مبلغ هر قسط وی نیز به حدود 355 هزار تومان تعیین می شد. لذا مشاهده می شود که هر دو رقم یادشده، از ارقام فعلی سود و قسطی که آقای صابری در سه سال گذشته پرداخت کرده، کمتر است. جدول زیر، این مقایسه را برای 3 نوع وام نشان می دهد:

نرخ سود ۱۸ درصدی که 19.6 تا 20.6 تمام می شود !

اگر ما بخواهیم ببینیم که میزان سود پرداختی براساس فرمول جدید معادل چه نرخی براساس فرمول قدیم می شود، کافی است که فرمول قدیمی نرخ سود را مقابل خود بگذاریم و کل سود بازپرداختی به بانکها براساس فرمول فعلی و همچنین مبلغ اصل وام و تعداد اقساط را در فرمول قرار دهیم. در این شرایط، نرخ واقعی سود، نکته مجهول معادله است. با محاسبه هر کدام از 3 نوع وام در فرمول مذکور، نرخ سود واقعی محاسبه شده برای وامی که 18 درصد است به شرح اولین ستون از سمت راست جدول خواهد بود. به این ترتیب وامی که به اسم نرخ سود 18 درصد می گیریم و براساس محاسبات خود با نرخ 18 درصد حساب می کنیم، در حقیقت برای بسیاری از وام ها نرخ سودی معادل 19.6 تا 20.6 درصد دارد. این فریب باید از سوی نهادهای نظارتی از جمله مجلس و دیوان عدالت اداری که مدعی رسیدگی به بخشنامه ها و دستورالعمل های مراکز دولتی و رسمی است پیگیری شود تا حقوق مردم و اعتماد آن ها در لابه لای بخشنامه ها و فرمول های بدون مبنای بانکی پایمال نشود.

گزارش خطا

غیر قابل انتشار: ۰

در انتظار بررسی: ۳۰

انتشار یافته: ۲

")